SwissLife Select

Rédigé par Melanie Schell

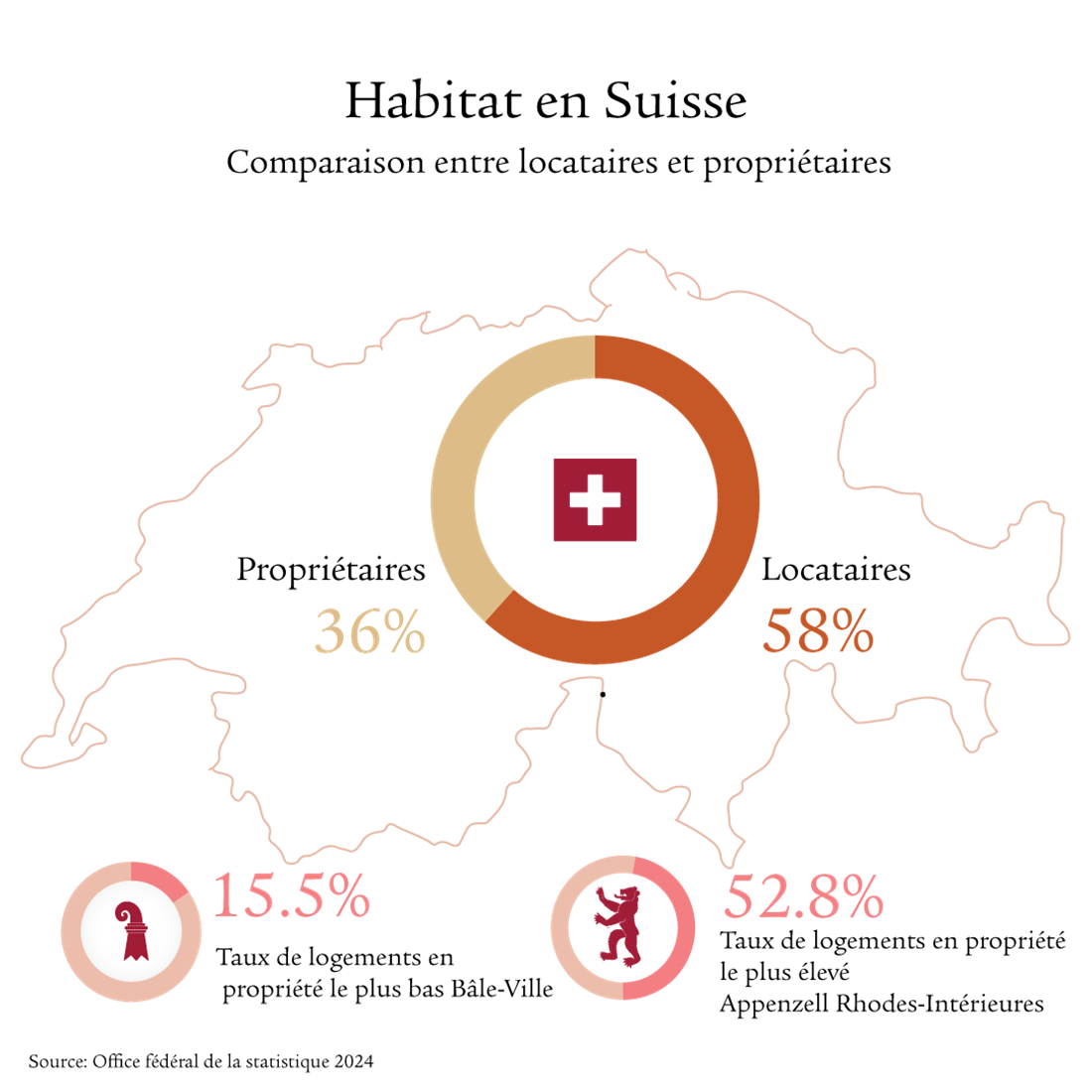

En Suisse, environ six ménages sur dix sont locataires. Les autres sont propriétaires. Cette situation relativement équilibrée montre qu’il n’existe pas de réponse toute faite à la question «Louer ou acheter?». Vous trouverez la réponse correspondant à vos besoins en tenant compte des quatre principales différences et déciderez ainsi en toute liberté de choix ce qui est important pour vous.

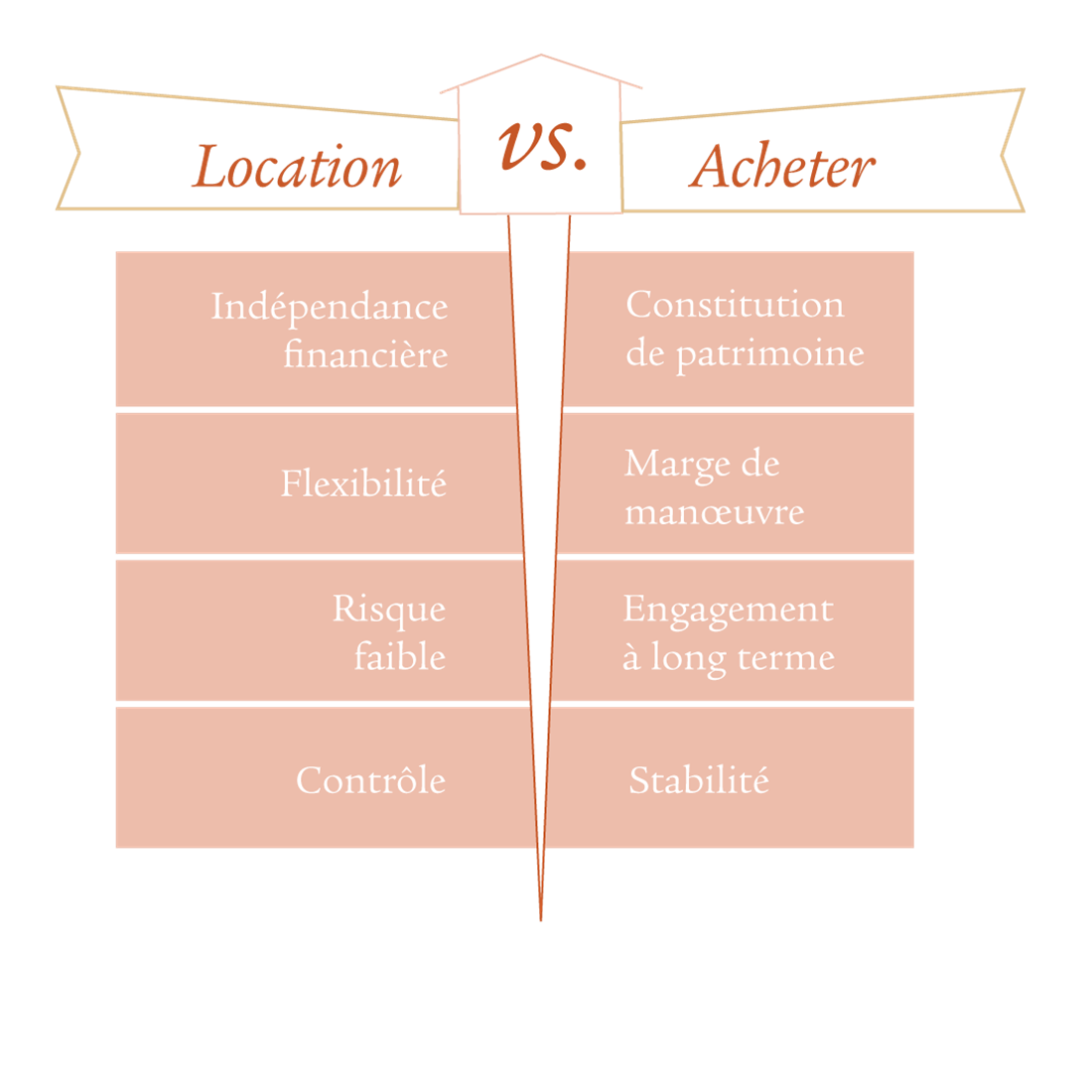

Les 4 principales différences entre la location et l’achat

Finances

Liberté

Responsabilité

Sécurité

Lors de l’achat, un bon pressentiment et une bonne planification sont essentiels

Le choix d’un logement en propriété est avant tout motivé par des raisons sentimentales. Pour que le rêve immobilier soit réaliste et durable, les faits doivent être clarifiés de manière précise et fiable. Un bon pressentiment ne suffit pas. Il doit toujours s’accompagner d’une planification approfondie. Evaluez avec précision les avantages et les inconvénients. Vous avez ainsi la certitude que votre décision n’est pas seulement motivée par les émotions, mais qu’elle est aussi réalisable.

Comment réussir son achat

Pour que votre rêve d’accéder à la propriété devienne réalité, nous vous recommandons de vous préparer comme suit:

SwissLife Select propose aux membres de HES SUISSE un conseil global au niveau de la prévoyance, des investissements, de la fiscalité, des hypothèques et des assurances. Cette prestation d’une valeur de CHF 295.– est offerte pour les membres HES SUISSE et leurs partenaires.

Profitez de l'offre